مقالات دپارتمان حسابداری و علوم مالی: قانون مالیات های مستقیم

ماده ۱۴: سود دریافتی به هر عنوان در موارد زیر از پرداخت مالیات معاف است:

۱-سود متعلق به سپرده های مربوط به کشور بازنشستگی و پس انداز کارمندان و کارگران نزد بانک های ایرانی در حدود مقررات استخدامی مربوط.

۲-سود با جواز متعلق به حساب های پس انداز و سپرده های مختلف نزد بانک های ایرانی یا موسسات اعتباری غیر بانکی مجاز، این معافیت شامل سپرده هایی که بانک ها یا موسسات اعتباری غیر بانکی مجاز نزد هم می گذراند نخواهد بود.

۳-جواز متعلق به اوراق قرضه دولتی و اسناد خزانه.

۴-سود پرداختی بانک های ایرانی به بانک های خارج از ایران بابت اضافه برداشت و سپرده ثابت به شرط معامله متقابل.

۵-سود و جوایز متعلق به اوراق مشارکت.

تبصره

در مواردی که در قانون مالیات های مستقیم به بانک ها اشاره میشود. امتیازات، تسهیلات، ترجیحات و تکالیف ذکر شده شامل موسسات اعتباری غیر بانکی که به موجب قانون یا با مجوز بانک مرکزی جمهوری اسلامی ایران تاسیس شده اند یا میشوند.

صندوق ضمانت سرمایه گذاری صنایع کوچک صندوق حمایت از تحقیقات و توسعه صنایع الکترونیک صنایع دریایی و بیمه سرمایه گذاری فعالیت های معدنی و صندوق حمایت از توسعه سرمایه گداری در بخش کشاورزی نیز خواهد بود.

تنخواه

عبارت است از وجه معینی که از محل وجوه شرکت براساس اعتبارات ابلاغی از طرف مدیر امور مالی یا نماینده وی با تایید مدیر عامل یا مقامات مجاز از طرف وی برای انجام برخی هزینه ها در اختیار واحدها یا کارپردازان شرکت یا مامورانی که مجاز به دریافت تنخواه گردان می باشد قرار میکیردتا بتدریج که هزینه های مربوطه انجام پذیرد اسناد هزینه را بصورت هفتگی تحویل و مجددا وجه دریافت دارند.

تنخواه دار:به واحد ها یا ماموران خرید مستقر در پروژه هایی که مجاز به دریافت تنخواه گردان می باشند اطلاق میشود.واحدهای مجاز با پیشنهاد مدیر امورمالی و تایید مدیرعامل یا قائم مقام وی در شرکت تعیین میگردد.

شرایط اشخاص تنخواه دار:

۱-از بین مستخدمین رسمی شرکت باشد.

۲-دارای حداقل مدرک تحصیلی دیپلم باشد.

۳-دارای صلاحیت و توانایی لازم برا یانجام وظایف مربوطه باشد.

۴-حداقل دوسال تجربه مفید در زمینه کارپردازی داشته باشد.

بستن حساب های موقت در شرکت های بازرگانی

بطور کلی بستن حساب های موقت در موسسات بازرگانی بسیار شبیه به شرکت های خدماتی می باشد.تنها تفاوت در این است که حساب هایی که در شرکت های بازرگانی وجود دارد که در حساب های خدماتی وجود ندارد.

این حساب ها شامل حساب های خرید-فروش-برگشت از فروش و تخفیفات برگشت از خرید و تخفیفات تخفیفات نقدی خرید تخفیفات نقدی فروش و موجودی کالای اول دوره و موجودی کالای انتهای دوره هستند.

بستن حساب های موقت در شرکت های بازرگانی به صورت زیر است:

مرحله اول: حساب خلاصه سود و زیان بدهکار و موجودی کالای اول دوره بستانکار می شود.سپس حساب موجودی کالای پایان دوره بدهکار وحساب خلاصه سود وزیان بستانکار می شود.

مرحله دوم: حساب های فروش تخفیفات نقدی خریدو برگشت از خرید و تخفیفات بدهکار و حساب خلاصه سود و زیان بستانکار میشود.

مرحله سوم: حساب های خرید هزینه ها برگشت از فروش و تخفیفات نقدی فروش بستانکار و حساب خلاصه سود وزیان بدهکار میشود.

حسابداری سیستمی است که فعالیت های واحد تجاری را اندازه گیری و جمع بندی و تجزیه و تحلیل می نماید.

حسابداری عبارت است از مجموعه قواعد و روش هایی که با به کارگیری آنها اطلاعات مالی و اقتصادی یک موسسه گردآوری و طبقه بندی و به شکل گزارش های حسابداری تلخیص شده و برای تصمیم گیری در اختیار اشخاص ذینفع و ذیعلاقه قرار می گیرد.

حسابداری عمومی یا حسابداریمالی که حسابداری بازرگانی نیز نامیده می شود.اصول و موازین دفترداری و حسابداری را بیان میکند.

چگونگی ثبت وقایع مالی در دفاتر حسابداری تهیه صورت های مالی دسته بندی اقلام و اجزا مندرج در این صورت ها تفسیر و تجزیه و تحلیل آنها.

اصول و مبانی اساس و پایه مباحث سایر رشته های مختلف حسابداری نیز هست.

ترازنامه: صورت حسابی است که وضعیت مالی موسسه را در یک تاریخ معین نشان می دهد.

دارایی ها به دو دسته کلی دارایی های جاری و دارایی های ثابت تقسیم می شود.دارایی های جاری دارایی هایی هستند که یا خود وجه نقد بوده و یا در زمان کوتاه مثلا یک دوره مالی به وجه نقد و یا هزینه تبدیل می شوند.مانند صندوق-بدهکاران….

-ما به التفاوت مجموع درآمدهای و مجموع هزینه ها سود یا زیان است.

تعریف حسابداری دارایی ها:

افزایش دارایی ها در بدهکار حساب دارایی مربوطه و کاهش دارایی های بستانکار حساب دارایی مربوط ثبت میشود.

دفتر روزنامه دفتری است که تاجر باید همه روزه مطالبات و دیون دادوستد تجاری و معاملات راجع به اوراق تجاری بطور کلی جمع واردات و صادرات تجارتی خود را به هراسم و رسمی که باشد و وجوهی را که برای مخارج شخصی خود برداشته می کند و در آن ثبت می نمایند.

دفتر روزنامه را دفاتر مالی و یا دفاتر حسابداری نیز در صورت داشتن شرایطی معین شده دفاتر قانونی می گویند.

دانستنی مالی:

یادآوری نکاتی در تعاریف حسابداری

بهای جایگزینی مستهلک شده:

عبارت است از بهای ناخالص جایگزینی یک دارایی (یعنی بهای جاری جایگزینی یک دارایی نو با توان خدمتدهی مشابه) پس از کسر استهلاک مبتنی بر بهای مزبور و مدت استفاده شده از آن دارایی.

بهای تمام شده:

مبلغ وجه نقد یا معادل نقد پرداختی و یا ارزش منصفانه سایر مابهازاهایی که جهت تحصیل یک دارایی در زمان تحصیل یا ساخت آن واگذار شده است و در صورت مصداق، مبلغی که براساس الزامات خاص سایر استانداردهای حسابداری (مانند مخارج تأمین مالی) به آن دارایی تخصیص یافته است.

مبلغ دفتری:

مبلغی که دارایی پس از کسر استهلاک انباشته و زیان کاهش ارزش انباشته مربوط ، به آن مبلغ در ترازنامه منعکس میشود.

ناخالص مبلغ دفتری:

بهای تمام شده دارایی یا سایر مبالغ جایگزین بهای تمام شده

بازارهای مالی بر اساس معیارهای مختلف تقسیم بندی می شوند. مهمترین این معیارها عبارت است از: از دیدگاه سررسید (بازار پول، بازار سرمایه) از دیدگاه نوع ادعا (بازار مالکیت، بازار طلب) از دیدگاه پرداخت (پرداخت نقدی، پرداخت آتی) از دیدگاه مکان معامله (بورس، فرابورس( otc خارج از بورس over the counter) رسمی و غیر رسمی) از دیدگاه مرحله انتشار (بازار اولیه، بازار ثانویه)

بازارهای مالی بر اساس معیارهای مختلف تقسیم بندی می شوند. مهمترین این معیارها عبارت است از: از دیدگاه سررسید (بازار پول، بازار سرمایه) از دیدگاه نوع ادعا (بازار مالکیت، بازار طلب) از دیدگاه پرداخت (پرداخت نقدی، پرداخت آتی) از دیدگاه مکان معامله (بورس، فرابورس( otc خارج از بورس over the counter) رسمی و غیر رسمی) از دیدگاه مرحله انتشار (بازار اولیه، بازار ثانویه)

کدینگ در حسابداری

کدینگ: کدینگ در حسابداری، فرآیند تخصیص اعداد یا نهادها به داده ها، برای سرعت بخشیدن به جستجو در پایگاه داده است. کدینگ حسابداری موسسه یا حسابدار متفاوت است و آن را براساس نیازهای موسسه خود پایه ریزی می کنند. بعضی از کدینگ های ،برای هر شرکت حسابداری ساده هستند و به راحتی قابل استفاده هستند اما بعضی دیگر نیاز به توضیحاتی در مورد نحوه استفاده دارند برای تعریف کدینگ در سیستم سپیدار پس از ورود به سیستم در منوی سمت راست، وارد قسمت حسابداری شده و در قسمت عملیات روی گزینه “درختواره حسابها” کلیک کنید.

بعد از نصب سیستم، شما می توانید با توجه به نوع صنعت یا فعالیت شرکت از کدینگ پیش فرض پیشنهاد شده توسط سیستم استفاده نمایید. برای این کار کافی است در پنجره “درختواره حسابها”، بر روی علامت سپیدار بالای فرم کلیک نموده و از گزینه “درج کدینگ تولیدی و کدینگ ، حسابهای پیش فرض” یکی از سه کدینگ پیشنهادی سیستم را که شامل کدینگ بازرگانی، کدینگ خدماتی پیمانکاری می باشد را انتخاب نمایید. با این عمل، کدینگ استاندارد انتخابی در درختواره حسابها ایجاد می گردد.

برای ایجاد گروه حساب جدید، بر روی شاخه اصلی “حسابها” راست کلیک نموده و گزینه جدید را بزنید .دراین صورت فرم تعریف حساب باز شده و شما می توانید گروه جدید را در صفحه “اطلاعات اصلی” تعریف نمایید.

“روش های آماده سازی گزارش مالیات بر ارزش افزوده” تاریخچه تصویب قانون ارائه لایحه اول این قانون سال ۱۳۶۶ تصویب شد ولی بدلیل سیاست تثبیت قیمتها به دولت بازگردانده شد. این لایحه در سال ۱۳۸۱ توسط دولت تصویب و به مجلس تقدیم گردید. تصویب کلیات قانون در سال ۱۳۸۴ پس از تصویب نهایی در تیرماه ۱۳۸۷ اجرای آن به وزارت امور اقتصادی و دارایی ابلاغ شد.

برخی ازمواد قانون مالیات بر ارزش افزوده ماده ۱- مالیات بر ارزش افزوده به عنوان مالیاتی غیرمستقیم است که بر مصرف کالاها و خدمات وضع میگردد ماده ۳- ارزش افزوده در این قانون، تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین میباشد. ماده ۴- عرضه کالا در این قانون، انتقال کالا از طریق هر نوع معامله است. ماده ۱۷ مالیاتهایی که مؤدیان در موقع خرید کالا یا خدمت برای فعالیتهای اقتصادی خود به استناد صورتحسابهای صادره موضوع این قانون پرداخت نموده اند، برحسب مورد از مالیاتهای وصول شده توسط آنها کسر و یا به آنها مسترد میگردد. ماشین آلات و تجهیزات خطوط تولید نیز از جمله کالاهای مورد استفاده برای فعالیتهای اقتصادی مؤدی محسوب میگردد.

مراحل تهیه گزارش مالیات برارزش افزوده در سیستم سپیدار ۱. تنظیمات سیستم ۲. تعریف کالا ۳. خرید کالا ۴. فروش کالا ۵. تهیه گزارش مالیات بر ارزش افزوده ۱- تنظیمات سیستم در سیستم سپیدار وارد منوی تنظیمات – تنظیمات تب شرکت می شویم و اطلاعات شرکت را وارد می نماییم.

سپس از همان تنظیمات تب عمومی را انتخاب کرده و تیک مالیات بر ارزش افزوده را می زنیم و نرخ مالیات و عوارض را ثبت می کنیم، سپس کلید ذخیره را می زنیم.

۲- تعریف کالا برای تعریف کالا وارد منوی تامین کنندگان و انبار شده و از قسمت عملیات، کالا و خدمت جدید را انتخاب می کنیم. پس از مشخص کردن اطلاعات کالا، کالا نرخ مالیات و عوارض هر کالا را ثبت کرده و در صورت معاف بودن از مالیات و عوارض، مشخص می کنیم.

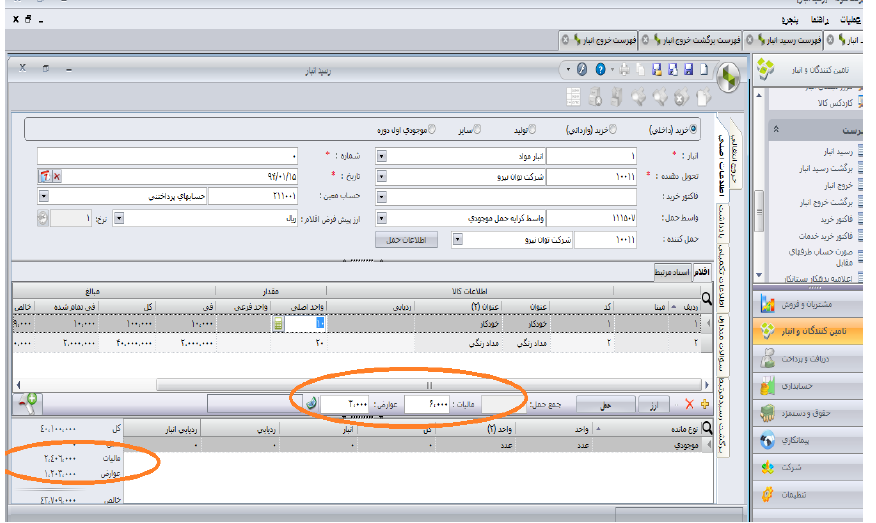

۳-خرید کالا: نمونه رسید انبار

۳-خرید کالا: نمونه رسید انبار

۴- فروش کالا: نمونه فاکتور فروش

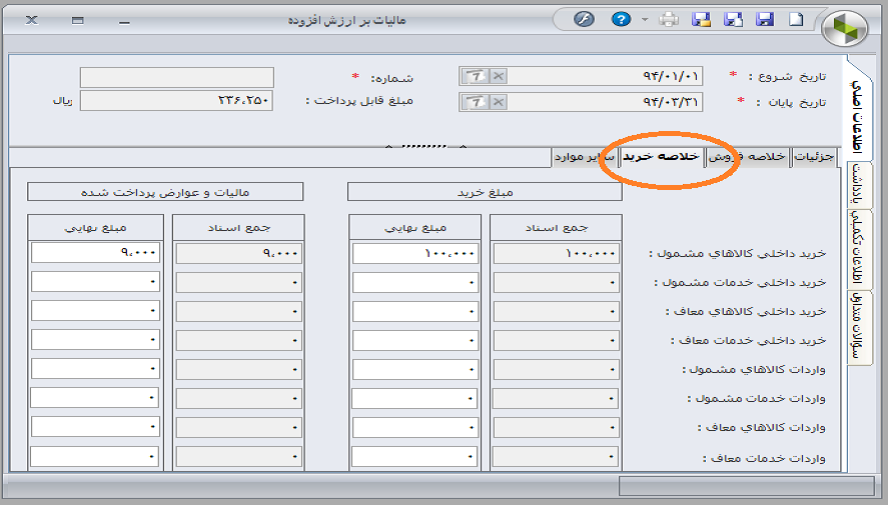

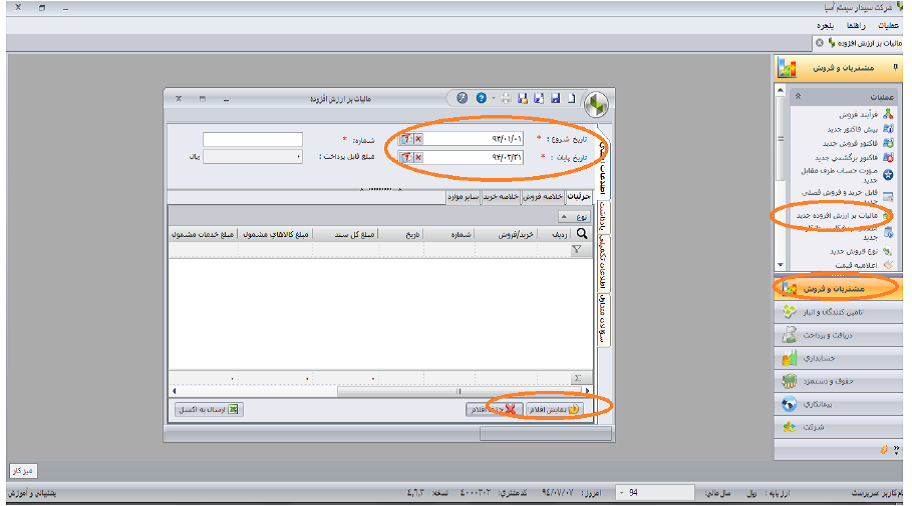

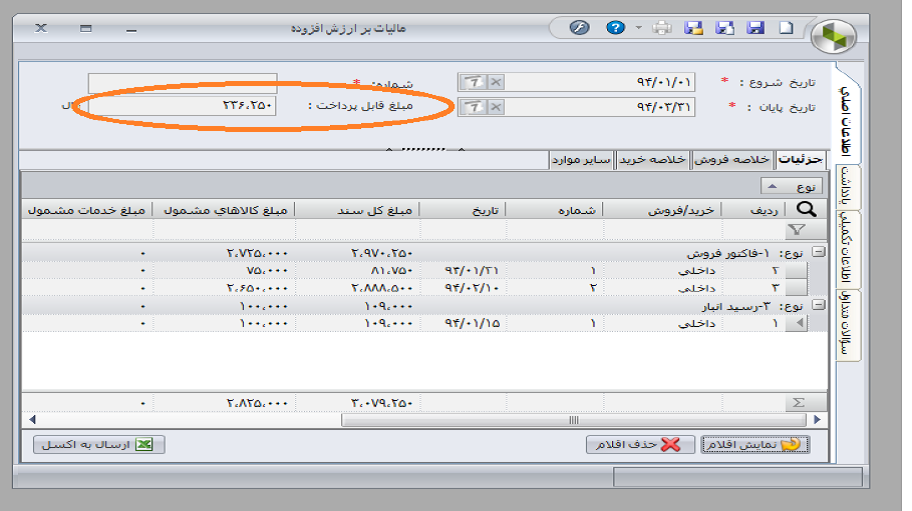

مراحل تهیه گزارش مالیات بر ارزش افزوده در سیستم سپیدار -وارد منوی مشتریان و فروش می شویم از قسمت عملیات ،مالیات بر ارزش افزوده را جدید می زنیم ،تاریخ شروع وپایان را زده و سپس نمایش اقلام را می زنیم.

در تب خلاصه فروش و خلاصه خرید, خلاصه خرید و فروش کالاهای مشمول و معاف نمایش داده میشود.